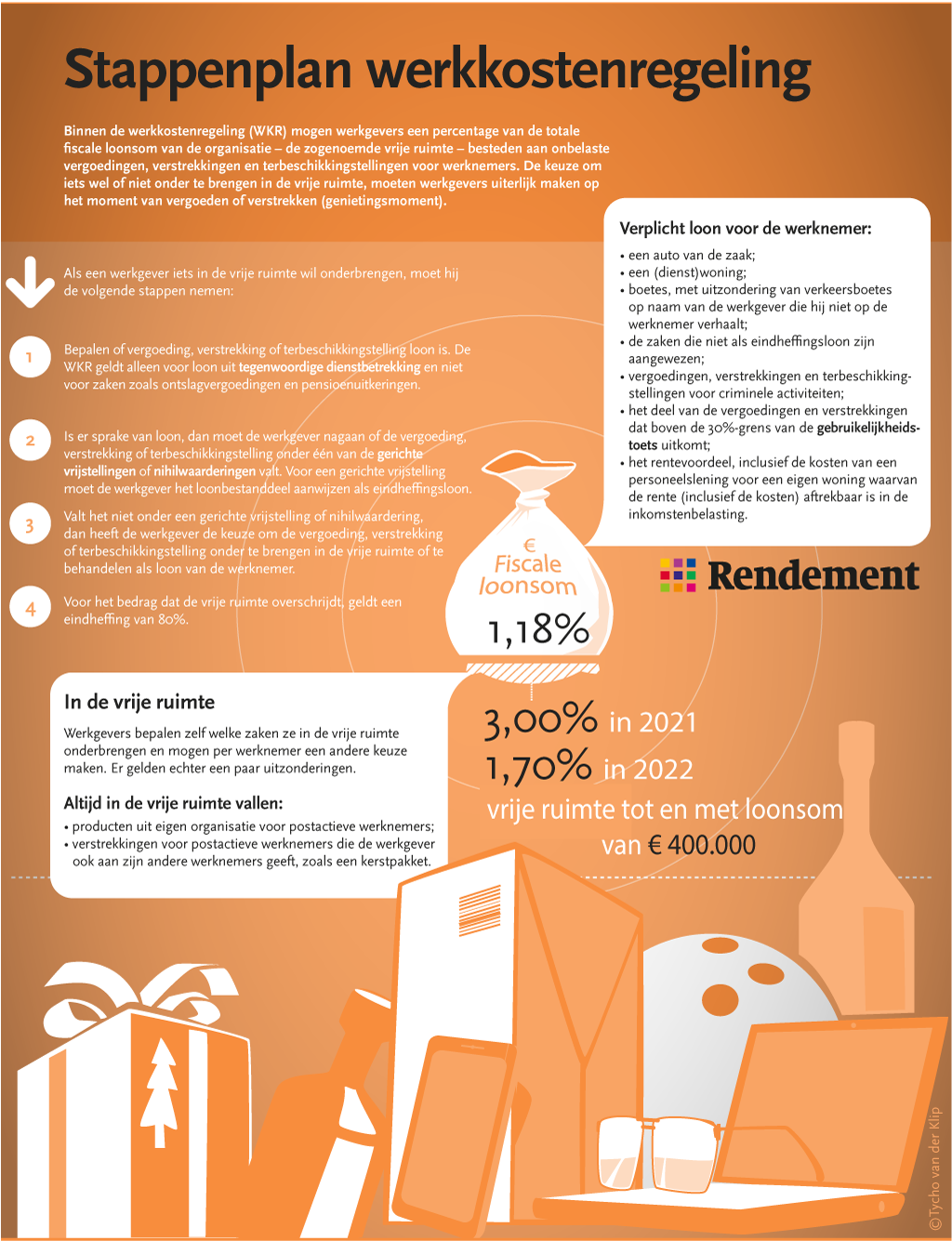

WKR: aandachtspunten aanwijzen eindheffingsloon

Wanneer je gebruik wilt maken van het fiscale voordeel die de vrije ruimte in de WKR (Werkkostenregeling) met zich meebrengt, zul je de loonbestanddelen die je onbelast voor de werknemer wilt omzetten als eindheffingsloon moeten aanwijzen. Dit geldt ook wanneer je gebruik wilt maken van de gerichte vrijstellingen. Zoals bekend heb je onder de werkkostenregeling de vrije ruimte tot jouw beschikking om vergoedingen, verstrekkingen en terbeschikkingstellingen aan werknemers in onbelast loon om te zetten. Dit loon is ook voor de werkgever onbelast, zolang de vrije ruimte niet wordt overschreden.

Aanwijzen

Wil je een gerichte vrijstelling van toepassing laten zijn, dan moet je de betreffende vergoeding, verstrekking of terbeschikkingstelling als eindheffingsloon hebben aangewezen. Voor gebruik van de vrije ruimte geldt ook deze voorwaarde van aanwijzen als eindheffingsloon. Je moet de keuze voor verwerking als loon of als aangewezen eindheffingsloon uiterlijk maken op het fiscale genietingsmoment van het betreffende loonbestanddeel. Dit moment is het moment dat zich van de volgende vijf als eerste voordoet:

- Je betaalt het loon;

- Je verrekent het loon;

- Je stelt het loon ter beschikking;

- het loon wordt rentedragend;

- het loon wordt vorderbaar en inbaar.

In de praktijk is het moment van vergoed

Gemaakte keuze is definitief

Een eenmaal gemaakte keuze is definitief. Je kunt vergoedingen, verstrekkingen en terbeschikkingstellingen niet met terugwerkende kracht (alsnog) aanwijzen als eindheffingsloon.

Geen voorgeschreven vorm

De aanwijzing als eindheffingsloon kent geen voorgeschreven vorm. Dit moet blijken uit de administratie of bijvoorbeeld uit de individuele of collectieve arbeidsovereenkomst of het personeelshandboek (waarin een loonbestanddeel netto is toegezegd aan de werknemers).

Niet door te geven aan fiscus

Het is niet zo dat je de verwerkingswijze op één of andere manier aan de Belastingdienst moet doorgeven. De bewijslast dat er sprake is van aangewezen eindheffingsloon rust op uw onderneming. Tip: wijs de vergoeding, verstrekking of terbeschikkingstelling vooraf aan. Dit kan bijvoorbeeld ook om er een apart grootboek voor in te richten. Bijvoorbeeld door er WKR achter te zetten of GV als het een gerichte vrijstelling betreft.